银行理财转让是指打理财产的产品的持有人,通过银行指定的打理财产的产品转让平台提出申请,转让其持有的打理财产的产品份额,并由合乎条件的受让人通过转让平台签署转让协议,双方按照转让协议规定转让和受让标的打理财产的产品。

银行理财质押是指投资者以其合法持有的理财产品为标的而设立质权,以此来对自身债务或他人债务做担保。当债务人不履行债务时,质权人有对其持有的打理财产的产品变现价值优先受偿的权利。

银行理财转让与质押既相互契合又相互排斥,是一个奇妙组合。本期,联合智评从业务分布及对比角度对这一组合进行剖析,揭开银行理财转让与质押的面纱,看穿其背后的业务本质。

银行理财转让业务主要是银行为满足部分长期限打理财产的产品持有客户的资金流动性需求。但在解决理财客户资金流动性问题上,除了理财转让服务,还有理财质押业务。

同样是一项解决理财客户资金流动性措施的服务,但是,我们研究之后发现,调研的45家银行中,理财转让业务与理财质押业务的开展机构呈现明显不同的分布特征。

6家国有行中,没有一家银行开展线上理财转让业务,但却有5家银行有线家银行有线上理财转让业务,与理财质押业务开展机构数量相差不大,两类业务分布较为均衡;

27家城商行中,有11家银行开展了线上理财转让业务,但理财质押业务只有4家开展,与国有行刚好相反,两类业务分布极为不平衡。

国有行和全国性股份行基本都具备理财资金存管资质和能力,能够较好地解决理财押品的处置问题。而城商行中,大部分银行为中小型银行,没有存管资质,理财资金的估值与处置均需要存管银行配合,理财押品处置有难度。

理财利率与质押打理财产的产品的收益率相比,从维护客户的利益角度考虑,不宜过高。由于理财质押本质上是贷款的一个担保措施,但是目前理财押品非监管规定的信贷抵质押标品,不能作为一类风险缓释工具使用,其贷款只能作为纯信贷,贷款风险准备金占用较高。一方面不能设定太高的贷款利率,另一方面还占用较高的贷款成本,对于负债成本通常高于全国性银行的城商行而言,开展的积极性将大为降低。

由于理财转让业务涉及引入第三方受让转让的打理财产的产品,银行作为转让平台的中间撮合方,其对转让的打理财产的产品价格估值和转让规则的公允性和信息公开披露程度需承担一定的中间方责任,尤其是打理财产的产品净值化后,打理财产的产品的估值难度增加,风险加大。国有行或许会本着更为审慎的态度对待此类业务。

从调研情况看,对于银行机构来说,银行理财转让与质押既相互契合又相互排斥,相互契合体现在二者都能解决理财客户资金流动性问题,都能促进长期限理财产品的销售,并为银行带来一定的中间业务收入。相互排斥体现在银行通常会对这两类业务择其一开展,支持理财转让的银行一般都不再支持理财质押,反之亦然。同时,已质押的银行理财都不允许发起转让。

从业务本质看,银行理财转让与理财质押是完全不同性质的业务类型,理财转让本质还是理财投资,理财质押本质是银行的信贷业务。理财转让主要是服务理财客户,故其一般是银行的个金部牵头负责,理财质押服务的是有借款需求的借款客户,其业务归口银行信贷部门负责。

我们从二者的业务本质或可分析银行机构对于开展理财转让与理财质押业务的积极性。众所周知,信贷业务是银行的核心业务,多途径拓宽信贷业务类型是银行重要业务方向。理财质押实质上是一个风险较为可控的担保措施,银行对此类客户的信贷风控审批成本会低很多,故而银行理财质押是银行核心信贷部门乐于推动开展的业务。

反观理财转让,对于市场营销部门而言,转让功能其实是能提高客户服务体验,而当前银行理财的销售激励机制主要是针对新发打理财产的产品的销售,对于转让的打理财产的产品,在没有相应销售激励手段下,理财经理一般不愿意向投资者推荐购买转让的打理财产的产品。其发展的外在动力比理财质押小。

从银行理财转让人角度,选择可转让还是可质押的打理财产的产品并没有太大意义,因为是否支持转让或质押都不是投入资金的人在购买打理财产的产品时候的重要考虑因素,而且除渤海银行、浦发银行、浙商银行、宁波银行这四家银行同时支持理财转让和理财质押外,其他银行要么都不支持要么二选一,投资者一旦有临时资金流动性需求,也只能看银行支持哪个功能了。

如果新购买打理财产的产品的时候不确定自己是不是有临时资金需求,建议至少要提前确认好选购的打理财产的产品是否有转让或质押的流动性支持功能。对比分析

对银行机构而言,理财转让与理财质押各有优劣,银行在选择开展哪项业务时,能结合自身情况选择。

因为,一方面,理财质押无论是监管风险还是业务风险均相对可控;另一方面,相比当前大部分开展理财转让业务的银行都暂免收取转让手续费来说,利率还可在某些特定的程度上为银行带来不错的信贷业务收入;最后,在没有一个统一的理财转让平台出现前,理财质押比理财转让解决资金需求的效率更加高,客户体验更好。三、可转让与可质押产品特征分析

联合智评对数据库中可转让的打理财产的产品和可质押的打理财产的产品进行了统计分析,看看二者在产品期限、风险等级、运作模式上的分布特点。

此外,理财转让中更多的是非净值型产品,理财质押则以净值型产品居多,联合智评分析这主要是由于当前转让产品估值问题,大部分银行的转让业务还是针对预期收益型的打理财产的产品。

从图3可看出,可转让与可质押的理财产品期限都大多分布在在3-12个月,但该期限内可质押的打理财产的产品占比更高,达88.61%。可见,相比可转让的打理财产的产品,支持质押的打理财产的产品在期限分布上更集中于中等期限内。

而理财转让,由于交易双方是转让人与受让人,对银行而言在产品期限上没有必要做过多限制。

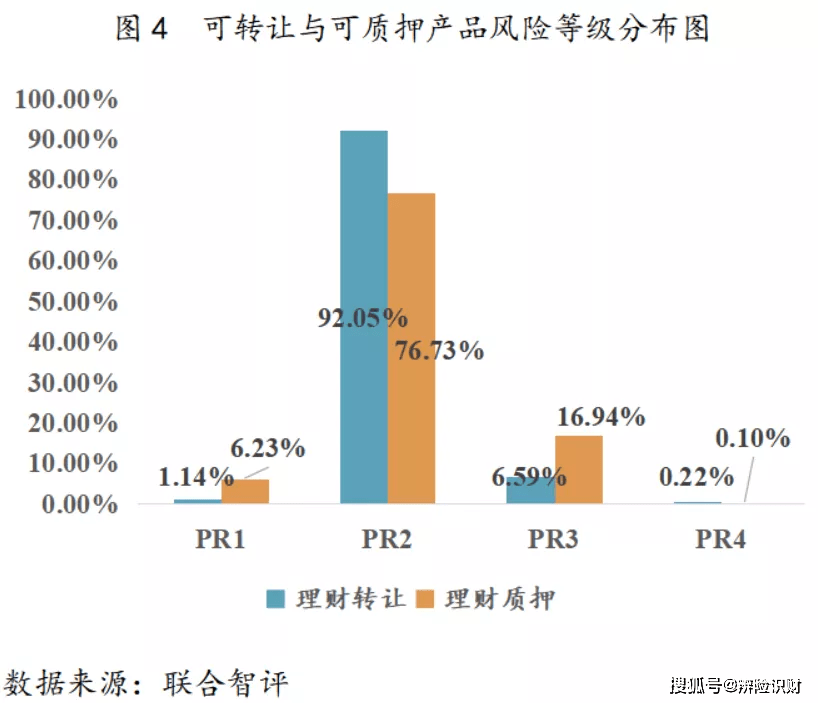

从图4可见,可转让与可质押产品风险等级大多分布在在PR2,当前大部分开展转让业务的银行主要支持预期收益型打理财产的产品转让,而预期收益型产品主要是中低风险的产品;支持质押的打理财产的产品只要是考虑到质押品种的风险性,银行基本上都会选择风险较为可控的理财产品作为质押品。

综上,理财转让和理财质押对投入资产的人和银行都各有利弊,对于大部分开展理财质押业务困难的中小城商行而言,理财转让业务是可选项。

资管新规后,银行理财迎来“破刚兑”和“净值化”的转型之路,产品期限逐渐延长,客户资金流动性风险需从原来的银行内部消化向外部转移。

联合金融研究院应用户需求,推出银行理财转让专题系列研究,共十一篇文章。本系列

本内容仅供参考,不构成对某种决策的操作使用建议,不能作为投资研究决策的依据。

上一篇:什么叫做的种类有哪些?

下一篇:教官给女学生编麻花辫相关文章

乐鱼体育在线登录:0535-6936668

地址:烟台经济技术开发区衡山路正海大厦南100米京宝来珠宝

乐鱼leyu体育在线登录:0535-6389809

地址:烟台经济技术开发区万达广场一楼京宝来珠宝

leyu国际app下载:0535-3607165

地址:烟台福山区福海路与永安街交汇口美迎美家一楼

微信公众号

微信公众号

微商城二维码

微商城二维码